O sistema previdenciário brasileiro, administrado pelo Instituto Nacional do Seguro

Social (INSS), é um pilar fundamental para a segurança social de milhões de pessoas.

No entanto, sua estrutura, com diversas categorias de segurados, pode gerar dúvidas.

Duas das classificações que frequentemente causam confusão são o Contribuinte

Individual e o Contribuinte Facultativo. Embora ambos busquem a proteção do INSS,

suas naturezas e requisitos são distintos. Como advogado especialista em direito

previdenciário, meu objetivo é esclarecer essas diferenças para que você possa tomar

decisões informadas e estratégicas sobre seu futuro previdenciário.

O Contribuinte Individual é a pessoa física que exerce, por conta própria, uma

atividade econômica remunerada, seja ela urbana ou rural, com ou sem fins lucrativos,

e sem vínculo empregatício formal. Para essa categoria, a contribuição para o INSS é

obrigatória, pois decorre diretamente do exercício de sua atividade profissional.

Quem se Enquadra como Contribuinte Individual?

Uma vasta gama de profissionais se encaixa nessa categoria, incluindo:

•Autônomos: Profissionais como pedreiros, eletricistas, diaristas, pintores, manicures,

entre outros, que prestam serviços de forma independente.

•Profissionais Liberais: Médicos, advogados, dentistas, engenheiros, arquitetos que

atuam por conta própria.

•Empresários: Titulares de firma individual e sócios de empresas que recebem pró

labore.

•Microempreendedores Individuais (MEI): Embora possuam um regime de

contribuição simplificado, são considerados contribuintes individuais.

•Outros: Sacerdotes, ministros de confissão religiosa, cooperados, entre outros.

Formas de Contribuição do Contribuinte Individual:

O Contribuinte Individual tem flexibilidade para escolher a alíquota de contribuição,

que incide sobre o salário de contribuição (que pode variar do salário mínimo ao teto

do INSS) :

•20% sobre o valor declarado: Essa alíquota permite o acesso à aposentadoria por

tempo de contribuição e por idade, com o valor do benefício calculado sobre a média

dos salários de contribuição (limitado ao teto do INSS).

•11% sobre o salário mínimo (Plano Simplificado): Com essa alíquota, o contribuinte

tem direito à aposentadoria por idade, mas o valor do benefício será limitado ao salário

mínimo. Não dá direito à aposentadoria por tempo de contribuição.

O Contribuinte Facultativo é qualquer pessoa maior de 16 anos que não exerce

atividade remunerada, mas decide, por iniciativa própria, contribuir para o INSS para

garantir acesso aos benefícios previdenciários. A contribuição, neste caso, é

voluntária, pois não há uma atividade profissional que a torne compulsória.

Quem se Enquadra como Contribuinte Facultativo?

São exemplos de pessoas que podem optar por ser Contribuintes Facultativos:

•Donas de casa: Que se dedicam exclusivamente aos afazeres domésticos.

•Estudantes: Maiores de 16 anos que não exercem atividade remunerada.

•Desempregados: Que não estão recebendo seguro-desemprego.

•Bolsistas e estagiários: Que não são segurados obrigatórios.

•Síndicos de condomínio: Quando não são remunerados pela função.

•Brasileiros que acompanham cônjuge que trabalha no exterior.

Assim como o Contribuinte Individual, o Facultativo também pode escolher entre

diferentes alíquotas de contribuição sobre o salário de contribuição:

•20% sobre o valor declarado: Garante aposentadoria por tempo de contribuição e por

idade, com o benefício calculado sobre a média dos salários de contribuição (até o

teto do INSS).

•11% sobre o salário mínimo (Plano Simplificado): Permite aposentadoria por idade,

com o valor do benefício limitado ao salário mínimo. Não dá direito à aposentadoria

por tempo de contribuição.

•5% sobre o salário mínimo (Facultativo de Baixa Renda): Esta modalidade é

exclusiva para donas de casa de famílias de baixa renda inscritas no CadÚnico.

Permite aposentadoria por idade, com o valor do benefício limitado ao salário

mínimo, mas não dá direito à aposentadoria por tempo de contribuição [10].

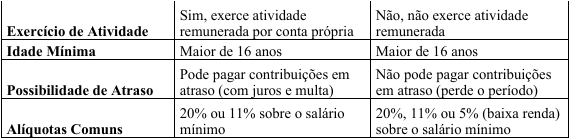

Principais Diferenças entre Contribuinte Individual e Facultativo

Para facilitar a compreensão, a tabela a seguir resume as distinções fundamentais entre

essas duas categorias:

Benefícios Comuns a Ambas as Categorias

É importante destacar que, ao manterem suas contribuições em dia, tanto o

Contribuinte Individual quanto o Facultativo têm acesso aos mesmos benefícios

previdenciários, garantindo proteção social para si e seus dependentes:

•Aposentadoria por Idade

•Aposentadoria por Invalidez

•Auxílio-Doença

•Salário-Maternidade

•Pensão por Morte

•Auxílio-Reclusão

Entender a diferença entre Contribuinte Individual e Contribuinte Facultativo é o

primeiro passo para garantir que sua contribuição ao INSS seja feita corretamente e

que você tenha acesso a todos os benefícios a que tem direito. A escolha da

modalidade e da alíquota de contribuição deve ser feita com base na sua situação

profissional, nos seus objetivos de aposentadoria e na sua capacidade financeira. Um

planejamento previdenciário adequado, com a orientação de um especialista, pode

evitar surpresas desagradáveis e otimizar seu futuro benefício, assegurando a

tranquilidade que você merece.

Você tem dúvidas sobre qual categoria de contribuinte se encaixa melhor no seu perfil ou qual a melhor alíquota para sua contribuição ao INSS?

Procure esclarecimentos sobre a sua situação com uma advogada especialista.