O Microempreendedor Individual (MEI) tem uma das formas mais simples e acessíveis de contribuição ao INSS, já que o pagamento do DAS inclui mensalmente 5% do salário mínimo. Essa alíquota é suficiente para garantir acesso à aposentadoria por idade e a outros benefícios, como salário-maternidade e auxílio-doença. Porém, existem situações em que o MEI deve — ou pode — complementar a contribuição para não ter prejuízos futuros.

A contribuição reduzida do MEI não dá direito à aposentadoria por tempo de contribuição nem garante um benefício com valor acima do salário mínimo. Além disso, para utilizar algumas regras de transição após a Reforma da Previdência, é necessário ter contribuições de 20% sobre o salário escolhido.

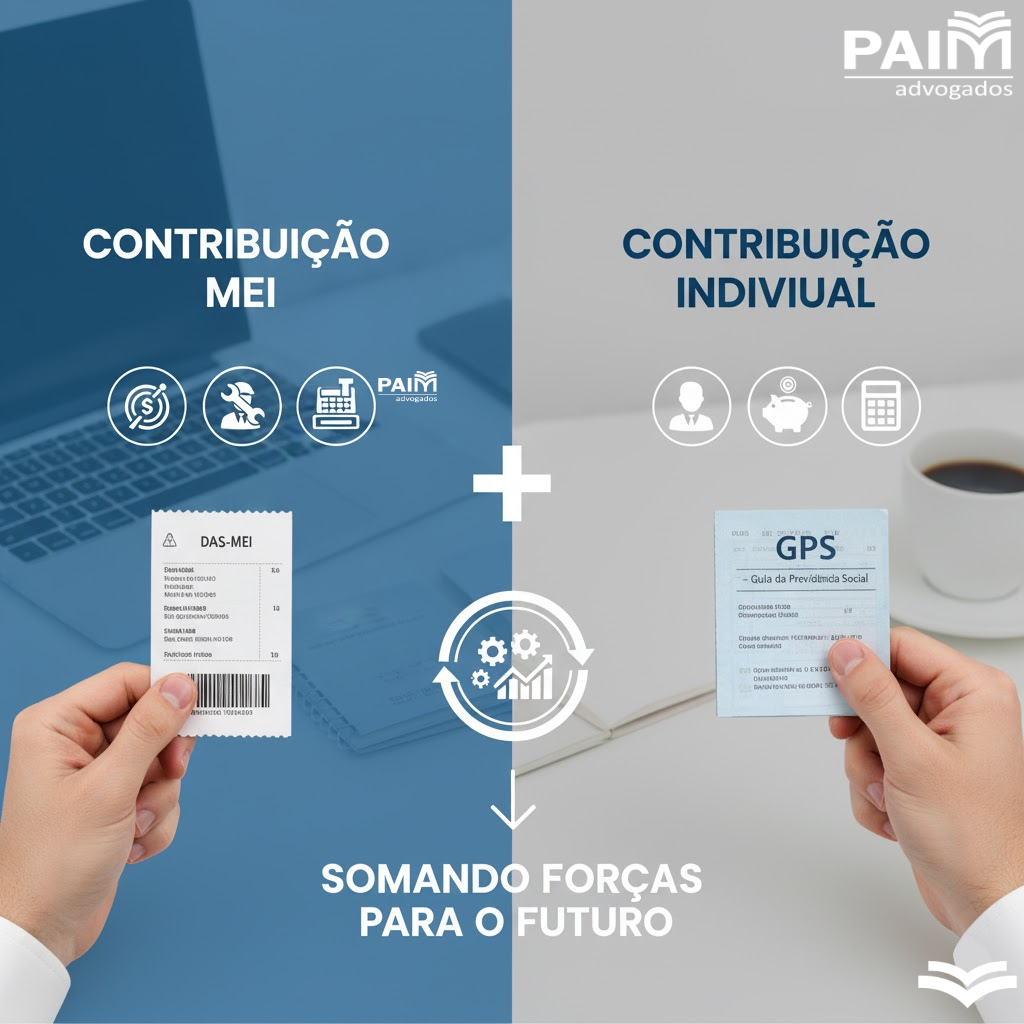

Para garantir esses direitos, o MEI pode complementar sua contribuição pagando um recolhimento adicional de 15% sobre o salário mínimo, totalizando 20%. Isso é feito por meio da Guia da Previdência Social (GPS), utilizando o código correto para complementar valores.

Também é possível complementar contribuições passadas, desde que o prazo não seja superior a cinco anos e o MEI comprove a atividade. Esse complemento pode ser decisivo para trabalhadores que desejam aumentar o valor da aposentadoria ou preencher requisitos mais rígidos.

Além disso, quem exerce atividade paralela como autônomo ou tem emprego com carteira assinada precisa verificar se está contribuindo corretamente, evitando excesso ou falta de recolhimento.

Um planejamento previdenciário garante que o MEI faça escolhas adequadas e evite pagamentos desnecessários ou insuficientes.

Procure orientação jurídica especializada.